Lagerkosten reduzieren – Kostenfaktoren, Kennzahlen und Maßnahmen

Lagerkosten reduzieren: Stellenwert heutzutage

Die Logistikbranche befindet sich aktuell in einer Phase des stetigen Wandels. Eine zunehmende Globalisierung der Märkte, immer kürzere Produktlebenszyklen sowie die Erwartungen der Kunden an immer höhere Service Level und Produktverfügbarkeiten stellen Unternehmen vor die folgende Herausforderung: Wie schaffe ich es, die erforderliche, steigende Produkt-Verfügbarkeit zu gewährleisten und gleichzeitig die damit in Verbindung stehenden höheren Lagerkosten in einem ökonomisch sinnvollen Rahmen zu halten? Der folgende Beitrag soll diese Thematik – Lagerkosten reduzieren – näher beleuchten und Lösungsansätze bieten.

Gründe und Kostenfaktoren

Die Gründe, warum man als Unternehmen die Lagerkosten senken will, liegen auf der Hand: Je höher die geführten Lagerbestände sind, desto mehr Kapital wird gebunden. Diese Kapitalbindungskosten machen in der Regel den höchsten Anteil an den Gesamtlagerkosten aus, andere Kostenfaktoren sind beispielweise Gebühren für anfallende Versicherungen. Letzteres ist wiederum eng verknüpft mit der Höhe des Lagerbestandes. Die Versicherungen sind nämlich meist gebunden an den Lagerwert und die Lagerdauer der geführten Materialien. Daher besteht hier enormes Potential Lagerkosten zu reduzieren, wenn man den Bestand schlank hält und somit teure Versicherungsgebühren vermeidet.

Dem gegenüber stehen die etwaigen Kosten, die nicht durch Versicherungen abgedeckt sind und sich durch das Lagerrisiko quantifizieren lassen. Die meisten Materialien auf Lager unterliegen nämlich möglichen Quantitätsminderungen, etwa durch Verderb, Diebstahl oder auch technischer Veralterung. Messen kann man diesen Wert logischerweise nicht, man sollte aber stets eine kalkulatorische Risikoprämie auf seinen Bestand ansetzen, um solche Fälle kostentechnisch abzudecken. Generell ist auch bei dieser Thematik wieder der Fall: Je geringer die Lagerbestände gehalten sind, desto geringer auch das zu kalkulierende Risiko und eventuell anfallende, risikobedinge Kosten.

Lagerkosten reduzieren – Geeignete Lagerkennzahlen

Um nun die Kostenaspekte seines Lagers abbilden und überwachen zu können, bietet es sich an, geeignete Kennzahlen festzulegen und zu berechnen. Somit kann man konsequent die Entwicklung der eigenen Bestände und den damit verbundenen Kosten im Auge behalten und gegebenenfalls Maßnahmen ergreifen. Diese Kennzahlen sollten unternehmensindividuell determiniert werden um optimal auf die jeweiligen Bedürfnisse und Bestände zugeschnitten zu sein. Im Folgenden werden zu diesem Zweck die in der Praxis am gängigsten vorgestellt:

Einer der grundlegenden Vertreter aus dem Bereich Kennzahlen Lagerbestand ist der durchschnittliche Lagerbestand (LB), der sich errechnet durch das Halbieren der Summe aus dem Anfangsbestand des Geschäftsjahres und dem jährlichen, monatlichen oder wöchentlichen Endbestand. Wenn dieser Bestand zu hoch ist, agiert die Lagerwirtschaft in den meisten Fällen aus Kosten- und Leistungsrechnungssicht unrentabel. Außerdem wächst die Liquidität der Unternehmung umso mehr, je weniger Kapital im Lager gebunden ist. Untenstehend sehen Sie die Formel nochmals abgebildet:

Ø LB = Anfangsbestand + Endbestand / 2

In den weiteren Formeln bilden kürzere Zeiträume die Basis zur Berechnung, wie bei einer Vierteljahrsinventur oder Monatsinventur.

Vierteljahrsinventur:

Ø LB = Anfangsbestand + Endbestand / 5

Monatsinventur:

Ø LB = Anfangsbestand + Endbestand / 13

Es ist zu empfehlen, dass der durchschnittliche Lagerbestand nicht nur nach Mengen, sondern auch nach Einkaufspreisen kalkuliert wird. In Bezug auf das Vorhaben Lagerkosten zu reduzieren, sollte dieser Wert für beide Dimensionen als Ansatzpunkt dienen. Dies schafft eine buchhalterische Grundlage beim Lagerkosten reduzieren. So kann man beispielweise bis auf Warengruppen- oder Artikelebene den durchschnittlichen Lagerbestand nachverfolgen und bei Positionen, wo man vermutet, dass es sich um Lagerleichen handelt, eine genauere Analyse tätigen. Letzteres wird vor allem in der Praxis häufig mit Zuhilfenahme der Umschlagshäufigkeit durchgeführt, auf die später eingegangen wird.

Dem gebundenen Kapital im Lager steht der Wareneinsatz gegenüber. Dieser entspricht den Aufwendungen für bezogene Waren während eines bestimmten Zeitraumes, meist eines Geschäftsjahres. Die Formel hierzu lautet:

Wareneinsatz = Anfangsbestand + Zugänge – Endbestand

Diese Wareneinsatzmenge muss man dann noch mit den entsprechenden Einstandspreisen multiplizieren, um den (wertmäßigen) Wareneinsatz zu erhalten. Mit dieser Kennzahl alleine, kann man noch keine fundierten Aussagen treffen. Bezieht man jedoch die Umschlagshäufigkeit noch mit ein, so kann man den durchschnittlichen Bestandswert ermitteln, welcher als eine sehr wichtige Kennzahl erachtet wird:

Ø Lagerbestand = Wareneinsatz / Umschlagshäufigkeit

Je häufiger sich das Lager nämlich – rechnerisch gesehen – „verkauft“, desto besser ist aus Kostenperspektive. Eine Erhöhung der Umschlagshäufigkeit wirkt sich sehr wesentlich aus bei der Lagerkosten-Reduzierung, denn sie bewirkt eine Verkürzung der Lagerdauer und dadurch sinken effektiv die Lagerkosten.

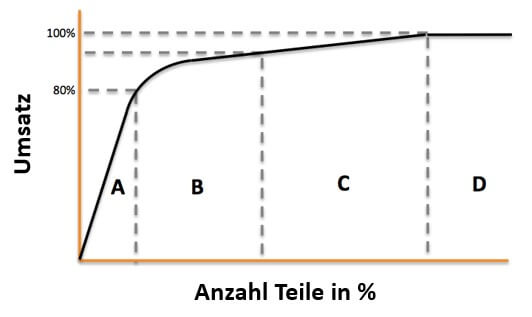

Die ABC-Analyse

Neben geeigneten Kennzahlen empfiehlt es sich auch, auf bewährte Analyseverfahren zurückzugreifen, um Kosteneinsparungspotentiale zu entdecken. Eine dieser Methoden ist die ABC-Analyse: Vereinfacht ausgedrückt beinhaltet das ABC-Verfahren die Feststellung der Wertigkeit aller Lagerbestände für das Unternehmen. Welcher Artikel besitzt welchen Wert für Produktion oder Handel. Das darf nur bedingt mit dem Verbrauch des jeweiligen Materials gleichgesetzt werden. Ein bestimmter Artikel kann für das Unternehmen einen hohen Erlös bedeuten, auch wenn dessen Umschlag im Lager relativ gering ist. Umgekehrt können andere Artikel einen sehr hohen Lagerumschlag verursachen, dabei aber nur geringe Erlöse erzeugen. Zusammengefasst ergeben sich dann folgende Artikelklassen:

A-Artikel = Hoher Ergebniswert = Geringe Bevorratung

B-Artikel = Mittlerer Ergebniswert = Mittlere Bevorratung

C-Artikel = Geringer Ergebniswert = Hohe Bevorratung

Nach dieser Klassifikation kann man dann nach adäquaten Maßnahmen zum Lagerkosten reduzieren suchen. Zum Beispiel die Bevorratung von C-Artikeln senken oder eine Optimierung der Lager-Infrastruktur auf A-Artikel.

Unten abgebildet sehen Sie noch, wie sich eine solche Verteilung typischerweise in einem Lager zusammensetzt:

Lagerkosten reduzieren – Maßnahmen

Durch folgende Maßnahmen lassen sich in der Regel wirksam die Lagerkosten senken:

- Durch Just-in-Time-Beschaffung und einer Verringerung der Bestellmengen z.B. mit der Vorgabe, dass die Einkaufsabteilung nur noch so viele Rohstoffe oder Waren bestellt, wie innerhalb von vier Wochen verbraucht bzw. verkauft werden.

- Durch die Ausnutzung von Rabatten bei den Lieferanten: Es muss verglichen werden, wie hoch der Rabatt ist gegenüber den daraus resultierenden, höheren Lagerkosten bei größerem Bestand; Dieser Aspekt sollte mit der Just-in-Time-Beschaffung (Punkt 1) in einem gesunden Verhältnis zueinander stehen.

- Das Lager sollte technisch und logistisch optimiert werden; auch dadurch lassen sich Lagerkosten reduzieren: Wird die Lagerfläche voll ausgenutzt? Erlaubt die Einrichtung einen raschen Zugriff?

- Eine weitere – vielleicht die radikalste – Maßnahme beim Lagerkosten reduzieren stellt das Cross Docking dar, wenn es denn möglich ist: Cross Docking bedeutet, dass die Ware fertig kommissioniert angeliefert wird und das Lager nur noch ein „Durchgangslager“ bildet, bei dem die vorsortiert versandfertig gepackten Europaletten vom Wareneingang direkt zum Warenausgang befördert werden ohne irgendeine Form der gesonderten Zwischenlagerung.

Fazit

Nun haben Sie einen kurzen Einblick zum Thema Lagerkosten reduzieren erhalten. Abschließend kann man sagen, dass es natürlich auch stark auf das jeweilige Unternehmen und die dazugehörige Branche und Art der gelagerten Artikel ankommt, um Aussagen darüber treffen zu können, welche Kennzahlen und Methoden jeweils am meisten Sinn machen. Auch sollte man hier als Unternehmen nicht starr agieren und konsequent auf dieselben Zahlen und Hilfsmittel zurückgreifen, sondern stets evaluieren, ob man nicht noch Bereiche für Verbesserungspotential erkennt oder gegebenenfalls auf geänderte Markt-/Lieferanten-/Einkaufssituationen reagieren muss. Letzteres könnte bedeuten, dass man auch die gemessenen Kennzahlen/verwendeten Methodiken überarbeiten sollte, um diesen neuen Anforderungen gerecht zu werden und eine optimierte Einkaufsplanung zu erreichen.

Weiterführen empfehlen wir Ihnen noch einen Blick in unseren „Ratgeber: Lagerkosten senken“. Dieser geht noch tiefer in die Materie hinein und kann als Ansatzpunkt dienen, um Ihr zukünftiges Lagermanagement zu optimieren: