Die Bestandsmehrung: Eine wichtige Kennzahl für Ihren Bestand

Die Bestandsmehrung: Eine wichtige Kennzahl für jedes Unternehmen mit Bestand

Grundsätzlich wird unter dem Bestand alles verstanden, was sich in Ihrem Lager an Waren befindet, von Rohstoffen, Hilfsstoffen und Betriebsstoffen über unfertige Erzeugnisse bis hin zu fertigen Erzeugnissen bzw. gelagerten Artikeln, abhängig von der Art Ihres Unternehmens.

Bei jedem Jahresabschluss haben Sie zu Ende des Geschäftsjahres im Rahmen einer Inventur in Erfahrung zu bringen, wie sich die Bestände im Lager verändert haben. Dies geschieht nicht im Hinblick auf Menge oder Gewicht, sondern durch die Berechnung vom Bestandswert in Euro, oder einer entsprechenden Währung.

Diese Berechnung beziehungsweise dieser Vergleich der Werte zum Anfang und zum Ende einer Periode besitzt zwei direkt ersichtliche Auswirkungen. Zum einen zeigt es an, ob sich der Lagerbestand erhöht (Bestandsmehrung), beziehungsweise reduziert hat (Bestandsminderung) und zum anderen wird die Bestandsveränderung in der GuV nach dem Gesamtkostenverfahren berechnet.

Für welche Unternehmen spielt die Bestandsmehrung eine Rolle?

Bei vielen produzierenden Unternehmen wird in der Regel ein größerer Bestand an Gütern hergestellt als letztlich abgesetzt werden kann. Die produzierten Überschüsse werden eingelagert. Für die Herstellung dieser Mehrproduktion wurden Rohstoffe, Betriebsmittel und Hilfsstoffe aufgewendet, die Sie in der Gewinn- und Verlustrechnung berücksichtigen müssen. Gelagerte Güter, die im Bestandskonto als fertige Erzeugnisse verbucht sind, werden zu den Herstellkosten bewertet und in der Gewinn- und Verlustrechnung als Ertrag geführt.

Doch auch bei Unternehmen aus dem Handel und der Distribution spielt die Bestandsmehrung und -minderung eine wichtige Rolle: Einerseits will man natürlich für seine angebotenen Artikel eine hohe Produktverfügbarkeit erreichen, tendiert daher dazu, stets genug auf Lager zu haben, damit man sie direkt an den Kunden ausliefern kann. Andererseits sind hier auch Grenzen gesetzt, und man sollte die Bestandsmehrung nur mit Bedacht durchführen. Denn Bestand bedeutet gebundenes Kapital und man geht das Risiko ein, Über- sowie Altbestände anzuhäufen. Die Devise ist deshalb, hier das richtige Gleichgewicht zu finden!

In der heutigen Zeit, mit weitreichenden Lieferengpässen bei gewissen Produkten, tendieren aber viele Unternehmen zur Bestandsmehrung, da sie lieber in Kauf nehmen, höhere Bestandskosten zu haben aber dafür lieferfähig zu sein, anstatt wochen-/monatelang auf Nachbestellungen warten zu müssen bei ihren Lieferanten.

Bestandsmehrung von fertigen und unfertigen Erzeugnissen

Unter Berücksichtigung der Unterschiede zwischen gesamter Produktion und tatsächlichem Absatz wird deutlich, dass eine Bestandsmehrung oder Bestandsminderung an unfertigen und fertigen Erzeugnissen innerhalb des Lagers auftreten können. Als erfolgswirksame Veränderungen müssen Bestandsveränderungen in die Ermittlung des Betriebserfolges mit einfließen. Veränderungen des Bestandes an unterschiedlichen eingelagerten Gruppen (fertige Erzeugnisse und unfertige Erzeugnisse) sind hierbei unter bestimmten Buchungsarten genauer zu betrachten. Zunächst ein genauerer Blick auf die Fertigerzeugnisse:

Fertige Erzeugnisse

Unter fertigen Erzeugnissen werden solche Produktgruppen verstanden, die in Ihrem Unternehmen produziert wurden und deren Herstellungsprozess vollständig abgeschlossen ist. Hierzu gehören etwa fertig produzierte Möbel. Herstellungskosten von fertigen Erzeugnissen sind direkt von den für sie geleisteten Aufwendungen im Produktionsprozess abhängig.

Veränderungen des Bestandes dieser Erzeugnisse in Form von Bestandserhöhungen oder Bestandsverminderungen kommen zustande, da die geplanten Absatzzahlen in der Regel mit den geplanten Produktionszahlen nicht exakt deckungsgleich sind. Zu den Gründen gehören etwa Trendwechsel, mit der Auswirkung, dass bestimmte fertige Erzeugnisse nach der Herstellung stärker oder geringer nachgefragt werden als ursprünglich prognostiziert. Auch Saisonalitäten bezüglich der Nachfrage können für gewisse Produkte eine Rolle spielen. Ein weiterer häufiger Grund für Bestandsmehrung und Minderung ist ein Wandel des Absatzmarktes (z.B. bei wirtschaftlichen Krisen).

Absatzverminderung ist auch durch die Marktkonkurrenz der Wettbewerber möglich. Auch politische Interventionen können sich auf die Nachfrage Ihrer Produkte und damit auf den Lagerbestand auswirken. Steuererhöhungen bestimmter Produktgruppen und damit höheren Endpreisen für den Verbraucher bergen zum Beispiel Potential für einen Nachfragerückgang.

Unfertige Erzeugnisse

Als unfertige Erzeugnisse werden allgemein solche Erzeugnisse bezeichnet, die noch nicht sämtliche Fertigungsstufen zum letztendlichen Produkt durchlaufen haben und daher nicht in die Kategorie fertige Erzeugnisse eingestuft werden können. Auch unfertige Erzeugnisse sind bei ihrer Produktion mit Aufwendungen verbunden.

Bestandsmehrung und -minderung sind in dieser Produktgruppe unmittelbar mit dem Herstellungsprozess verknüpft. Kommt es etwa zum Ausfall von Maschinen in einer bestimmten Fertigungsstufe, so stagniert die Fertigung temporär auf dieser Stufe und es kommt in der vorausgehenden Fertigungsstufe zur Produktion unfertiger Erzeugnisse. In nachgelagerten Stufen können diese nicht weiterverarbeitet werden. Vorgenommene Wechsel der Fertigungsstrukturen können ebenso Bestandsmehrung in Ihrem Lager im Hinblick auf unfertige Erzeugnisse hervorrufen.

Bestandsmehrung und -minderung berechnen

Veränderungen des Bestandes durch Mehr- oder Minderproduktion in der vergangenen Periode im Hinblick auf den Absatz manifestieren sich in einer Veränderung entsprechender Bilanzierungsposten. Aufgrund des Realisationsprinzips erfolgt eine Aktivierung der Bestandsmehrung zu Herstellungskosten.

In der GuV wirken sich Veränderungen Ihres Bestandes betragsgenau aus. Hierbei bedeutet eine Bestandsmehrung konkret eine Erhöhung der Gesamtleistung. Bei der Bestandsmehrung handelt es sich um betriebliche Leistungen, die bestimmte Aufwendungen voraussetzten, jedoch bislang nicht umsatzwirksam waren. Bestandsminderungen hingegen sind in vergangenen Geschäftsperioden erbrachte Leistungen Ihres Unternehmens, die damals mit ihren Produktionskosten aktiviert wurden. In der Verkaufsperiode sind sie im Rahmen der Ermittlung der Gesamtleistung von den Umsatzerlösen zu subtrahieren.

Die entsprechende und damit korrespondierende Berücksichtigung von Bestandsveränderungen in der GuV bewirkt, dass sich nicht nur Veränderungen infolge von Mengenänderungen sondern auch infolge von Bewertungsmaßnahmen auf die Gesamtleistung auswirken. Solche Bewertungsmaßnahmen beinhalten etwa die Bewertung von Beständen zu einem Börsenpreis oder Marktpreis unterhalb der Herstellungskosten am Bilanzstichtag.

Veränderungen des Bestands an Waren werden als Bestandteil des Wareneinsatzes erfasst (Anfangsbestand zuzüglich Zugänge des Geschäftsjahres abzüglich Endbestand), gemeinsam mit dem Einsatz von Rohstoffen, Betriebsstoffen und Hilfsstoffen. Hierbei werden sie in einem gesonderten Posten in der aktienrechtlichen Erfolgsrechnung berücksichtigt und für die Ermittlung der Gesamtleistung erfasst.

Buchungssatz Bestandsmehrung in der Bilanz

Im Falle einer Übereinstimmung der Menge hergestellter Erzeugnisse und der tatsächlich abgesetzten Erzeugnisse innerhalb der Abrechnungsperiode können Sie den betrieblichen Erfolg ohne viel Aufwand als Gegenüberstellung von Aufwendungen der Herstellung und Umsatzerlösen ermitteln. Wird hingegen mehr hergestellt als verkauft (Bestandsmehrung) oder aber mehr verkauft als produziert (Bestandsminderung), ergeben sich in der Berechnung des betrieblichen Erfolges Verzerrungen. Aufwendungen werden auf die hergestellte Menge an Erzeugnissen bezogen, Erlöse hingegen auf die abgesetzte Menge. Dies ist der Grund des Einbezugs von Bestandsveränderungen an fertigen sowie unfertigen Erzeugnissen bei der Erfolgsberechnung. Hierbei haben Bestandsminderungen den Charakter von Aufwendungen und die Bestandmehrung den Charakter von Erträgen.

Bilanzpflichtige Unternehmen haben in ihren Bilanzen sämtliche Lagerbestände als Vermögen auszuweisen. Dies gilt für Rohstoffe, Betriebsstoffe und Hilfsstoffe ebenso wie für fertige und unfertige Erzeugnisse sowie jegliche anderen Waren. Grundlage der Ermittlung ist die alljährlich durchzuführende Inventur. Hierbei wird der aktuelle Wert gegenwärtiger Bestände sowie des Gesamtlagers ermittelt. Bei einem Vergleich des Wertes des Vorratsvermögens mit dem der Vorperiode wird die eigentliche Veränderung des Bestandes als Minderung oder Bestandsmehrung erfasst. Im Rechnungswesen erfolgt eine erfolgswirksame Buchung der Bestandsveränderung. Gewinn und Verlust Ihres Unternehmens können durch diese Veränderungen zum Positiven oder Negativen beeinflusst werden.

Im Gesamtkostenverfahren müssen Sie die Bestandsmehrung und Minderung buchen. Im Rahmen eines Rechenbeispiels sei ein Vorratsvermögen Ihres Unternehmens von insgesamt 200.000 EUR angenommen, das bei der Inventur zum 31.12.2020 ausgewiesen wurde. Im Rahmen der Bestandsaufnahme zum 31.12.2021 wird sich herausstellen, dass der Wert Ihres Vorratsvermögens inzwischen 240.000 EUR beträgt. In diesem Fall fand innerhalb des aktuellen Jahres eine Bestandsmehrung statt und Bestand im Lager wurde aufgebaut. Im Jahresabschluss ist nun diese Bestandserhöhung gewinnsteigernd zu erfassen. Der Unternehmensgewinn wächst demnach um 40.000 EUR.

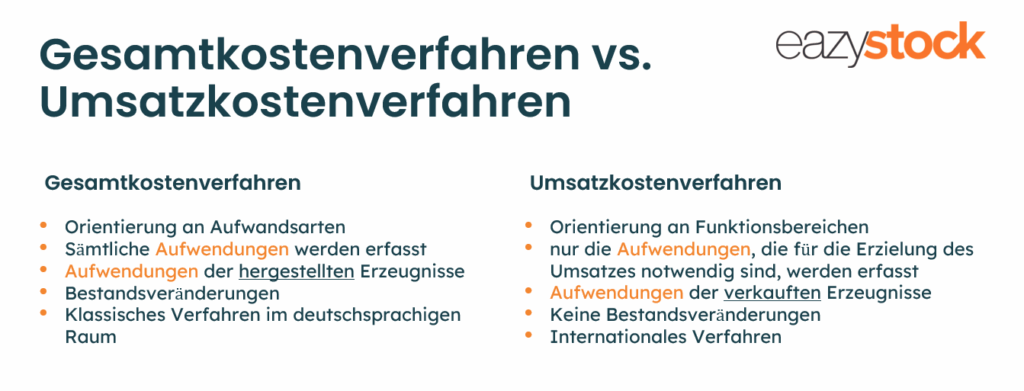

Das Gegenstück zum Gesamtkostenverfahren ist das Umsatzkostenverfahren. In der Abbildung untenstehend, sehen sie noch einen kurzen Überblick über die Unterschiede beider Verfahren:

Dies war nun ein Überblick zum Gesamtthemenfeld Bestandsmehrung. Wenn Sie daran interessiert sind, wie es um die Gesundheit Ihrer Bestände bestellt ist, dann laden Sie sich doch unseren „Selbst-Check: Gesunder Lagerbestand“ herunter. In diesem können Sie dies anhand 12 kurzer Fragen ermitteln: