Der Lagerzinssatz als bedeutende Kennzahl im Bestandscontrolling

Der Lagerzinssatz – wo lässt sich dieser einordnen?

Der Lagerzinssatz gehört zu den wichtigen Kennzahlen, die dazu dienen können, die finanzielle Situation des Lagers und der Bestände beurteilen zu können. Durch ihn kann sowohl in kleinen und mittelständischen Unternehmen (KMU) als auch beim Controlling international tätiger Großkonzerne der Kosten-Nutzen-Faktor „Lager“ und die damit verbundene Kapitalbindung durchkalkuliert werden.

Reine Dienstleistungsunternehmen kommen ohne Lagerhaltung aus. Die meisten Unternehmen aus anderen Branchen sind in der Regel jedoch auf das Führen eines oder mehrerer Lager angewiesen, weil sich Beschaffung, Produktion und Warenabsatz zeitlich und mengenmäßig nicht immer 100%ig aufeinander abstimmen lassen. Dann wird Lagerhaltung notwendig, um das Betriebsgeschehen nicht zu unterbrechen und die operativen sowie strategischen Ziele erreichen zu können und eine angepeilte Produktverfügbarkeit aufrecht halten zu können.

Die Herausforderung liegt auf der Hand! Zu hohe Bestände binden unnötig Kapital, dass an anderen Stellen des Unternehmens sinnvoller eingesetzt werden könnte, oder aber investiert werden könnte. Genau hier setzt der Lagerzinssatz an: Er bietet eine Vergleichsmöglichkeit, wieviel Zinsen dem Unternehmen zugeflossen wären, wenn das Kapital stattdessen zu einem fixen Jahreszinsfuß investiert worden wäre. Wie man genau mit dieser Kennzahl arbeitet, erfahren Sie in diesem Beitrag.

Die Lagerzinssatz Formel

Die kalkulatorische Erfassung der Kosten des im Lager gebundenen Kapitals wird möglich durch den Lagerzinssatz. Dabei wird ein markt- und bankenüblicher Zinssatz (oder: Zinsfuß) zugrunde gelegt, mit der durchschnittlichen Lagerdauer multipliziert und das Ergebnis wird durch 360 geteilt:

Mithilfe dieser Kennziffer, der Lagerzinssatz Formel, lässt sich der Lagerzinssatz berechnen.

Bedeutung und Wichtigkeit des Lagerzinssatz

Da einzelne Kennzahlen, wie der Lagerzinssatz, nur begrenzte Aussagekraft haben, werden mehrere Kennzahlen in Kennzahlen-Systemen zusammengefasst, strukturiert und aufeinander abgestimmt, um den betriebswirtschaftlichen Überblick zu ermöglichen. Im Falle des Lagerzinssatzes wird dieser idealerweise mit anderen Supply Chain- bzw. Bestands-Kennzahlen kombiniert, um einen guten Überblick über die Situation im Lager bieten zu können. Am häufigsten finden folgende Kennzahlen in Verbindung mit dem Lagerzinssatz Verwendung:

Durchschnittliche Lagerdauer

Die durchschnittliche Lagerdauer gibt an, wie viel Tage ein bestimmter Artikel durchschnittlich im Lager gehalten wird:

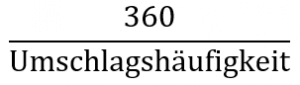

Lagerumschlagshäufigkeit

Die Lagerumschlagshäufigkeit gibt an, wie oft der durchschnittliche Lagerbestand in einem Jahr umgeschlagen wurde. Je höher diese Kennzahl ist, um geringer ist das im Lager gebundene Kapital und umso geringer sind die Lagerhaltungskosten, die durch den Lagerzinssatz berechnet werden können. Es gibt dafür drei verschiedene Berechnungsarten:

oder

oder

Durchschnittlicher Lagerbestand

Der durchschnittliche Lagerbestand gibt an, wie hoch der Lagerbestand im Durchschnitt war über einen bestimmten Zeitraum. Ermittelt werden die tatsächlichen Bestände im Rahmen einer Inventur. Die Formel lautet

bei monatlichen Inventuren:

oder bei einer Jahresinventur:

Nun lässt sich der Lagerzins berechnen durch diese Lagerzins Formel:

Lagerzinssatz berechnen Beispiel

Betrachten wir nun ein konkretes Beispiel, wie man die Lagerzinsen berechnet. Es sei folgende Situation gegeben für einen bestimmten Artikel im Lager:

- Durchschnittlicher Lagerbestand: 3000 Stück

- Einstandspreis: 50€ pro Einheit

- Lagerzinssatz: 0.5%

Daraus ergibt sich folgende Berechnung:

Ermittlung der Zinsbelastung pro Stück des Artikels:

Auf 1 Stück entfallen = 750€ (Lagerzinsen)/ 3000 (durchschnittlicher Lagerbestand)

= 0,25€/Stück

Alternativ:

Auf 1 Stück entfallen = 0,5% (Lagerzinssatz) von 50 (Einstandspreis) = 0,25€/Stück

Lagerzinssatz aktuell

Wie wir in der Formel oben sehen konnten, ist der aktuelle Lagerzinssatz maßgeblich abhängig vom Jahreszinsfuß, daher dem gegenwärtigen marktüblichen bzw. banküblichen Zinssatz. Dies bedeutet, dass man vor allem in der heutigen Zeit stets darauf achten muss, hier den „richtigen“ Wert miteinzubeziehen oder den vorher genutzten Wert für den Zinsfuß gegebenenfalls anzupassen. Grund hierfür sind die raschen Schwankungen, der die marktüblichen Zinsen derzeit unterliegen.

Somit können wiederum die aktuellen Lagerzinsen trotz des Führens der gleichen Bestände bei gleicher, durchschnittlicher Lagerdauer von Zeitpunkt zu Zeitpunkt verschieden hoch ausfallen, je nachdem wie sich gerade die Situation an den Finanzmärkten gestaltet.

Fazit & Ausblick

Bestandscontrolling ist inzwischen eine bedeutende Führungs- und Managementfunktion geworden bei bestandsführenden Unternehmen, und ohne das System der Bestandskennzahlen nicht realisierbar. Dazu gehört auch der Lagerzinssatz. Kernaufgaben des Controllings sind die Gestaltung des Planungsprozesses, die Kontrolle der gesetzten Ziele und die Versorgung des Managements mit führungsrelevanten Informationen.

Insbesondere die Kapitalkosten, die man besonders in diesen globalen Zeiten des internationalen Konkurrenzdrucks stets im Auge behalten muss, lassen sich bezogen auf die eigenen Bestände ausschließlich kalkulatorisch via Lagerzinssatz berechnen. Ohne Lagerzinssatz ist keine betriebswirtschaftliche Prognose für die optimalen, angepeilten Lagerbestände möglich und auch eine grundsätzliche, fundierte Entscheidung, ob es Sinn macht, vom Eigenlager zum Fremdlager überzugehen, lässt sich kalkulatorisch sauber nur mit Hilfe des Lagerzinssatzes und Lagerzinses treffen.

Nun haben Sie den Lagerzins und dessen Berechnung als eine wichtige Kennzahl der Kosten-Nutzen-Beurteilung kennen gelernt. Darüber hinaus existieren natürlich noch weitere Bestands-Kennzahlen, die im Auge behalten werden sollten, um die optimalen Bestände erreichen und überwachen zu können. Diese Kennzahlen haben wir auf Basis unserer fast 20-jährigen Erfahrung in einem Ratgeber zusammengefasst, den Sie hier kostenfrei herunterladen können: