Lagerhaltungskosten: Den Durchblick im Lager bewahren

Wenn man einen Vergleich ziehen wollte, so könnten die Lagerhaltungskosten in einem Unternehmen mit einem zu schnell wachsenden Teenager gleichsetzen. Ständig hungrig, ständig werden neue Kleider und Schuhe benötigt und ständig fallen Sonderwünsche an. Dabei hat er doch mal so niedlich angefangen.

Ein Lager wächst mit dem Unternehmen und oft fast unbemerkt in Bezug auf die Lagerhaltungskosten dem Betrieb über den Kopf. In einem Lager die Balance zu halten, also den optimalen Lagerbestand zu erreichen, ist nämlich nicht so einfach.

Lagerhaltungskosten Definition

Die für die Lagerung von Gütern, Waren, Zwischenprodukten wie etwa Halbzeugen oder auch Betriebsstoffen und Betriebsmitteln notwendige Infrastruktur, erzeugt sowohl Investitionskosten wie auch fixe und variable Lagerhaltungskosten.

Werden die Lagerräume oder der Lagerplatz nicht angemietet, sondern sind Teil der Produktion oder des Handelsgeschäftes, fallen zuerst Investitionskosten für die Lagerhalle, die Regale sowie die Flurförderzeuge an. Daraus ergeben sich bereits weitere Lagerhaltungskosten wie die Abschreibung durch Wertverlust sowie der Zinsverlust des investierten Kapitals.

Nun folgen laufende Kosten wie Instandhaltung, Reinigung, Strom, Wasser, Heizung, Versicherung sowie Personalkosten.

Zum dritten definieren sich die Lagerhaltungskosten in den Kosten für die gelagerte Ware, wozu unter anderem der Zinsverlust für das investierte Kapital aus dem Ankauf der Ware gehört sowie Kosten, die sich aus der Spezifikation der jeweiligen Ware ergeben können. So etwa Verderben, Überaltern, Schwund, Beschädigung, Diebstahl sowie eine gesonderte Versicherung gegen Brand und Diebstahl. Letztlich kommen noch die Kosten für Verpackungsmaterial sowie die administrative Bestandsführung des Lagers dazu.

Lagerhaltungskosten ermitteln

Im Prinzip setzt sich die Ermittlung der Lagerhaltungskosten aus zwei Komponenten der Betriebswirtschaftslehre zusammen. Einmal die Kosten- und Leistungsrechnung und einmal die Investitionsrechnung. In der Investitionsrechnung werden die Kosten für die Lagerinfrastruktur den möglichen Gewinnen und der Amortisation gegenübergestellt. In der Kosten / Leistungsrechnung werden die Lagerhaltungskosten in Bezug zu den Produktionsfaktoren gesetzt. Je umfangreicher die Erfahrungswerte zu diesen Kosten sind, desto einfacher lassen sich die Lagerhaltungskosten ermitteln. Bestehen keine Daten aus vorangegangen Perioden erfolgt die Ermittlung der Lagerhaltungskosten anhand betriebswirtschaftlicher Kennzahlen, die sich wiederum aus der Berechnung der Produktions- oder Handelszahlen ergeben.

Lagerhaltungskosten Formel / Berechnung

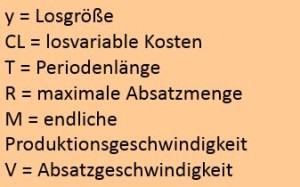

Abgesehen von den Investitionskosten in die Infrastruktur, geht es im laufenden Betrieb um die Ermittlung der optimalen Bestellhäufigkeit bzw. -menge. Aus dieser Zielsetzung heraus ergeben sich im Großen und Ganzen die weiteren Lagerhaltungskosten. Die Grundlage zur Ermittlung der optimalen Bestellmenge schuf der deutsche Ingenieur Kurt Andler im Jahr 1929 mit der nach ihm benannten Andler-Formel. Basis dafür waren und sind Unternehmen, die eine „Losfertigung“ praktizieren, wobei dies sich auch auf reine Handelsfirmen umlegen lässt. Bezüglich der Lagerhaltungskosten werden in dieser Formel bestimmte Buchstaben genutzt, die verschiedene Begriffe symbolisieren:

Die Berechnung der Lagerhaltungskosten ergibt sich dabei aus den Faktoren Periode oder Mengeneinheit. Ein Beispiel für eine periodenbezogene Formel sieht so aus:

y / 2 (1 – V / M) CLT

Natürlich wirken solche Formeln ohne tatsächlichen Bezug sehr abstrakt, darum nun einfache Beispiele mit zwar fiktiven, jedoch realitätsbezogenen Zahlen.

Lagerhaltungskosten Beispiele für Großhändler und Lieferanten

Großhändler sowie Lieferanten, die dauerhafte Güter lagern bzw. verkaufen, haben oft große Lager, die eine Menge an Lagerhaltungskosten an sich binden und ausgeklügelte Lagerhaltungsstrategien erfordern. Daher soll dieses Beispiel verdeutlichen, wie die Kosten mit dem Lagerwert korrelieren und wie hoch letzten Endes die Lagerkostenkosten pro Artikel sind.

Zum ersten die Ermittlung des Lagerkostensatzes (LKS), wobei die jährlichen Lagerkosten wie auch der durchschnittliche Lagerwert bekannt sind.

Die Lagerkosten betragen 120.000 Euro, der Lagerwert liegt bei 480.000 Euro. Daraus ergibt sich:

120000 / 480000 x 100 % = 25 %.

Der LKS beträgt in diesem Beispiel 25 %

Daraus lassen sich nun als zweites Beispiel die Lagerkosten eines Stückes pro Jahr berechnen. Das Material XYZ kam mit einem Einstandspreis von 50 Euro ins Lager. Die Lagerkosten für das Material XYZ pro Jahr ergeben sich aus folgender Berechnung:

LKS 25 % von 50 Euro Stck.Preis = 12,50 Euro Lagerkosten jährlich

Lagerhaltungskosten und Lagerhaltungsstrategien

Als Lagerhaltungsstrategien werden Vorgänge bezeichnet, die Berechnungen zu den Lagerbeständen und den Bestellmengen beinhalten. Dabei kommen sowohl feststehende Faktoren wie fixe Lagerkosten und die Bereitstellung zum tragen, aber auch Spekulationen zum Einkauf wie zum Absatz. Daraus ergeben sich schier unzählige Lagerhaltungs-Strategien, deren Grundlage die Lagerkennzahlen sind. Eine für alle Güter, Handelsformen oder Produktionen einheitlich gültige Lagerhaltungsstrategie gibt es nicht.

Lagerhaltungssoftware: Lagerhaltungskosten senken

Die optimale Bestellmenge ist und bleibt das erklärte Ziel in Bezug auf die Lagerhaltungskosten. Wie zu ersehen ist, bestehen hierbei vielfältige Einflüsse, deren Priorität abhängig von der Situation ist. Darüber den Überblick zu behalten, ist äußerst schwierig, was letztlich ja auch der Grund dafür ist, das in vielen Unternehmen die Lagerhaltungskosten explodieren. Mit einer Software zur Bestandsoptimierung wie etwa EazyStock kann dieser Problematik durchaus begegnet werden. Mit einer solchen Software bleiben alle fixen wie variablen Kosten im Blick, ohne langwierige eigene Berechnungen und die Software ermöglicht eine weitgehende, kostensenkende Automatisierung vieler Lagervorgänge.

Wie Sie gezielt die Lagerhaltungskosten senken können erfahren Sie in unserem exklusiven Ratgeber. Einfach hier kostenlos lesen oder herunterladen: